相続税・贈与税、お任せください!

小林芳弘税理士事務所 ℡:087-866-8668

気になる質疑応答

相続税の申告書を作成するときに、ちょっと気になった質疑応答を紹介します。

・小規模宅地等の特例の対象となる私道について

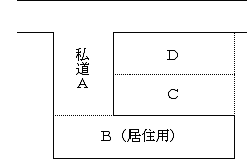

問 下の図のような場合に、被相続人は相続開始直前においてB土地に居住していたことから小規模宅地等の特例の適用があるものと考えますが、私道であるA土地の共有持分についてもこの特例の対象になりますか?

なお、私道Aは、B、C及びD土地の所有者の共有であり、同人らの通行の用に供されていました。

答 私道A土地は、被相続人の居住用宅地等であるB土地の維持・効用を果たすために必要不可欠なものですから、この土地の共有持分についても被相続人の居住用宅地として小規模宅地等の特例の対象となります。

・相続時精算課税における相続税の納付義務の承継等について

問 相続時精算課税適用者が特定贈与者よりも先に死亡した場合の相続時精算課税の適用に伴う納税に係る権利義務はどのように承継されるのでしょうか?

答 1. 特定贈与者の死亡以前にその特定贈与者に係る相続時精算課税適用者が死亡した場合には、その相続時精算課税適用者の相続人(包括受遺者を含み、その特定贈与者を除きます。)は、その相続時精算課税適用者が有していた相続時精算課税の適用を受けていたことに伴う納税に係る権利又は義務(以下「相続時精算課税の適用に伴う権利義務」といいます。)を承継します。

この場合、相続時精算課税適用者の相続人(包括受遺者を含み、その特定贈与者を除きます。)が2人以上いる場合の各相続人が承継する相続時精算課税の適用に伴う権利義務の割合は、民法第900条から第902条まで(法定相続分・代襲相続分・指定相続分)に規定する相続分(その特定贈与者がいないものとして計算した相続分)によります。

2. なお、相続時精算課税適用者の相続人が特定贈与者のみである場合には、相続時精算課税の適用に伴う権利義務はその特定贈与者及び相続時精算課税適用者の民法第889条の規定による後順位の相続人となる者には承継されず消滅することになります。

3. 相続時精算課税適用者が死亡した後にその特定贈与者が死亡した場合には、相続時精算課税適用者の相続人(包括受遺者を含み、その特定贈与者を除きます。)が、その相続時精算課税適用者に代わって、特定贈与者の死亡に係る相続税の申告をすることとなりますが、その申告をするまでは、納付すべき税額が算出されるか、あるいは還付を受けることができる税額が算出されるかが明らかでないことから、相続時精算課税適用者の死亡に係る相続税額の計算においては、この相続時精算課税の適用に伴う納税に係る義務は、当該相続時精算課税適用者の死亡に係る相続税の課税価格の計算上、債務控除の対象とはなりません。

・養子縁組を解消した場合の相続時精算課税は?

問 養子縁組の解消により特定贈与者の推定相続人でなくなった場合は、相続時精算課税の適用はありますか?

(注)特定贈与者とは、相続時精算課税の選択に係る贈与者をいいます。

答 その特定贈与者からの贈与により取得した財産については、引き続き相続時精算課税が適用されます。

【養子縁組の解消(離縁)前後に財産の贈与を受けた場合】

(事例)

X年 2月20日 財産の贈与(イ)

X+1年 6月24日 養子縁組の解消

X+2年11月30日 財産の贈与(ロ)

(説明)

養子縁組の解消前の贈与(イ)について、相続時精算課税の適用を受けている場合には、養子縁組の解消後の贈与(ロ)についても、相続時精算課税が適用されます。

(相法21の9)

・相続時精算課税の適用を受けていた養子が、その後、養子縁組を解消した場合の相続税額の2割加算の計算について

問 私は、被相続人とY年4月1日に養子縁組をし、Y+2年に現金1,000万円の贈与を受け、Y+2年分の贈与税の申告において相続時精算課税を選択しました。その後、諸事情からY+4年10月31日に養子縁組を解消しました。今回、被相続人が死亡したことにより生命保険会社から死亡保険金5,000万円を受取りました。なお、この生命保険に係る保険料は被相続人が全て負担していることから、この死亡保険金5,000万円は私の相続税の課税対象となり、相続時精算課税の適用を受けた現金1,000万円と併せて6,000万円が私の相続税の課税対象となります。これに基づき、今回の相続税の申告書を作成したところ私の相続財産に対応する相続税額は600万円となっています。この場合、相続税の2割加算の計算はどのようになりますか?

答 相続により財産を取得した相続時精算課税を選択した受贈者が、被相続人と養子縁組を解消している場合、相続税額の2割加算の計算は次のとおりとなります。

(計算例)

1 相続税の課税対象となる財産の合計額:6,000万円

(1) 養子縁組の解消前の課税対象となる財産(相続時精算課税の適用を受けた贈与財産)の価額:1,000万円(※)

※ 令和6年1月1日以後の相続時精算課税に係る贈与により取得した財産である場合は、その財産の贈与時の価額から相続時精算課税に係る基礎控除額を控除します。

(2) 養子縁組の解消後の課税対象となる財産(生命保険金)の価額:5,000万円

2 算出税額:600万円(2割加算前の算出税額)

3 2割加算の対象とされない相続税額:600万円×1,000万円÷(1,000万円+5,000万円)=100万円

4 2割加算後の相続税額:600万円+((600万円 - 100万円)×0.2)=700万円

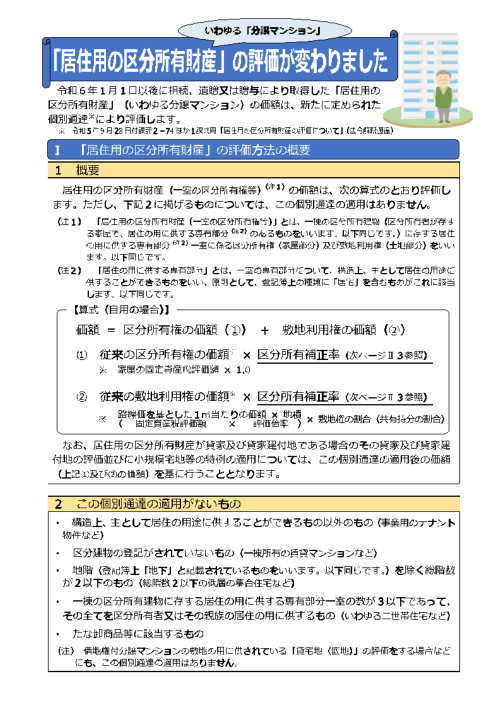

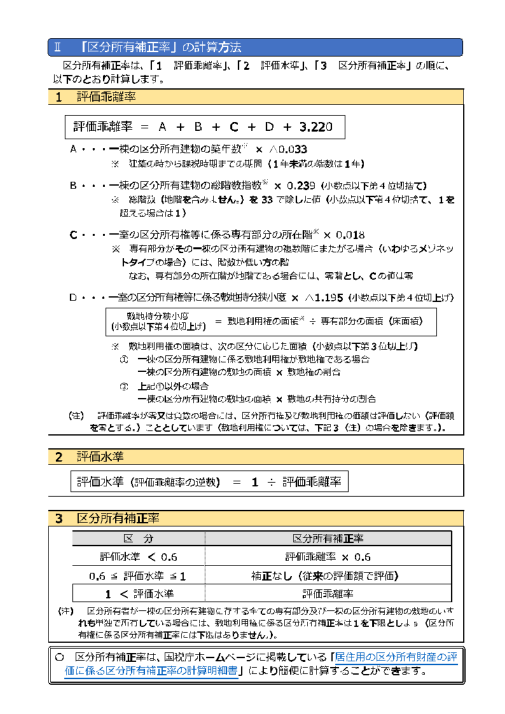

・マンション評価の改正について

節税対策として利用されてきたマンションの評価方法が令和6年から次のとおり改正されました。

国税庁HPから

国税庁HPからみなさん気をつけてくださいね。(見づらくてすいません)

・相続人がいない場合は?

今回配偶者、子供、両親(祖父母も)、兄弟姉妹がいない場合の相続税の申告の依頼を受けました。依頼主は遺言によって財産をいただきました。

この場合、基礎控除と税額の計算の基礎となる法定相続分はどうなるの?と疑問に思われませんか?答えは次のとおりです。

基礎控除・・・3,000万円+600万円×法定相続人数(今回は0)=3,000万円

税額の計算・・・基礎控除を差し引いた残額に法定相続分をかけて計算しますが、今回はナシ・・・?

【参照】相続税法第16条

相続税の総額は、・・・相続分に応じて取得したものとした場合におけるその各取得金額(当該相続人が、1人である場合又はない場合には、当該控除した残額)につきそれぞれその金額を次の表の・・・

と、あります。つまり、残額にそのまま税率を適用して計算します。

・未収年金について

国民年金法、厚生年金保険法、恩給法、旧船員保険法、国家公務員共済組合法、地方公務員等共済組合法、私立学校教職員共済法、旧農林漁業団体職員共済組合法

これらの法律に基づいて支払を受ける年金の受給権者が死亡した場合において、その死亡した人に支給されるべき年金給付のうちまだ支給されていなかったもの(未支給年金)があるときには、その受給権者の遺族で一定の要件に該当する人がその人の名前でその未支給年金の支給を請求することができます。

この遺族が支払を受ける未支給年金は、その遺族の固有の権利に基づいて支払を受けるものですので、その遺族の一時所得の収入金額に該当します(これらの法律の規定により課税されないものとされているものを除きます。)。

未支給年金請求権については、当該死亡した受給権者に係る遺族が、当該未支給の年金を自己の固有の権利として請求するものであり、死亡した受給権者に係る相続税の課税対象にはなりません。

【参考】 地方公務員等共済組合法

第3条

次の各号に掲げる職員の区分に従い、当該各号に掲げる職員をもつて組織する当該各号の地方公務員共済組合(次項に規定する都市職員共済組合を含み、以下「組合」という。)を設ける。

一 道府県の職員(次号及び第三号に掲げる者を除く。) 地方職員共済組合

二 公立学校の職員並びに都道府県教育委員会及びその所管に属する教育機関(公立学校を除く。)の職員 公立学校共済組合

三 都道府県警察の職員 警察共済組合

四 都の職員(特別区の職員を含み、第二号及び前号に掲げる者を除く。) 都職員共済組合

五 地方自治法第二百五十二条の十九第一項に規定する指定都市(以下「指定都市」という。)の職員(第二号に掲げる者を除く。) 指定都市ごとに、指定都市職員共済組合

六 指定都市以外の市及び町村の職員(第二号に掲げる者を除く。) 都道府県の区域ごとに、市町村職員共済組合

・団体信用生命保険契約に基づき返済が免除される住宅ローン

相続財産の価額から差し引くことができる債務は、被相続人が死亡したときにあった債務で確実と認められるものです(借入金や未払金などのほか、被相続人が納めなければならなかった税金で、まだ納めていなかったものも含まれます。)。

なお、団体信用生命保険契約に基づき返済が免除される住宅ローンは、被相続人の死亡により支払われる保険金によって補てんされることが確実であって、相続人が支払う必要のない債務ですので、相続税の課税価格の計算上、債務として差し引くことはできません。

・奥行はどれ?

問 次の図のように路線に接する間口が狭い宅地はどのように評価するのでしょうか?

答 (1)は「Y」が奥行になるのは分かりますが、(2)の場合特にYが短く左端から右端までが長い場合、「Y」なのか「左端から右端まで」なのか迷いますよね。答えは「Y」です。

奥行距離は、原則として正面路線に対し垂線的な奥行距離によります。

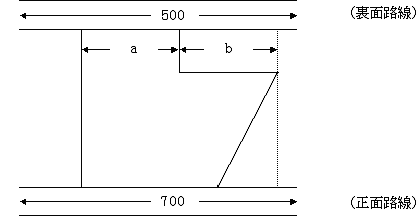

・不整形地の加算は?

問 次の図のような不整形地の二方路線影響加算はどのような計算をするのでしょうか?

答 上記のように、裏面路線に接する部分がその宅地に係る想定整形地の間口距離より短い場合には、裏面路線に接する部分がその宅地に係る想定整形地の間口距離に占める割合により加算額を調整します。

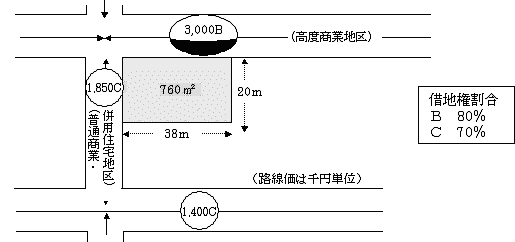

・地区の異なる2以上の路線に接する場合は?

問 次の図のように、地区の異なる2の路線に接する宅地の価額は、高度商業地区、普通商業・併用住宅地区のいずれの地区の奥行価格補正率を適用して評価するのでしょうか?

答 正面路線の地区である高度商業地区の奥行価格補正率を適用して評価します。

また、側方路線影響加算額についても正面路線の地区、すなわち高度商業地区の奥行価格補正率及び側方路線影響加算率を適用して計算します。

・相続時精算課税適用財産について評価誤り等が判明し修正申告を行う場合の特別控除の適用について

問 特定贈与者から贈与を受けた財産に係る贈与税の期限内申告書に記載された課税価格が、申告期限後に、①申告漏れ財産を把握したことや申告した財産について②評価誤りがあったことにより増加した場合には、修正申告により増加する課税価格についても相続時精算課税に係る贈与税の特別控除の適用を受けることはできますか?

答 相続時精算課税の特別控除は、期限内申告書に控除を受ける金額その他必要な事項の記載がある場合に限り適用を受けることができることとされています。

また、相続時精算課税の適用を受ける財産について上記の事項の記載がない贈与税の期限内申告書の提出があった場合において、その記載がなかったことについてやむを得ない事情があると税務署長が認めるときには、その記載をした書類の提出があった場合に限り、特別控除の適用を受けることができることとされています。

① 申告期限後に申告漏れ財産を把握した場合には、期限内申告書に特別控除の適用を受けようとする財産としてその申告漏れ財産の記載がないことから、特別控除の適用を受けることはできません。

② 申告期限後に申告した財産について評価誤りがあった場合には、期限内申告書に特別控除の適用を受けようとする財産として既に記載があることから、正しい控除を受ける金額の記載がなかったことについてやむを得ない事情があると税務署長が認める場合には、正しい控除金額を記載した修正申告書の提出があったときに限り、修正申告により増加する課税価格についても特別控除の適用を受けることができます。

・相続時精算課税適用財産について評価誤り等が判明した場合の相続税の課税価格に加算される財産の価額について

問 特定贈与者から贈与を受けた財産に係る贈与税の期限内申告書に記載された課税価格について、申告期限後に、申告漏れ財産を把握したことや申告した財産について評価誤りがあったため、修正申告等により増額した場合、又は申告した財産について評価誤りがあったため、更正の請求等により減額した場合には、当該修正申告等により増額された課税価格、又は更正の請求等により減額された課税価格が相続税の課税価格に加算される財産の価額となることでよいでしょうか?

また、(増額又は減額)更正をすることができなくなった贈与税の期限内申告書に記載された課税価格について、申告した財産について評価誤りがあったことが判明した場合には、当該贈与税については更正をすることはできませんが、当該評価誤りを是正した後の当該財産に係る贈与の時における価額が相続税の課税価格に加算される財産の価額となることでよいでしょうか。なお、この場合、相続税額から控除される贈与税相当額は、課せられた贈与税相当額となることでよいでしょうか?

答 相続税の課税価格に加算される財産の価額とは、贈与税の期限内申告書に記載された課税価格ではなく、当該贈与税の課税価格計算の基礎に算入される当該財産に係る贈与の時における価額と解される(相法21の15、相基通21の15-1・2)ことから、贈与税の期限内申告書に記載された課税価格に誤りがあれば、先ずは修正申告等により是正し、当該是正された後の当該財産に係る贈与の時における価額が相続税の課税価格に加算される財産の価額となります。

また、当該贈与税については更正をすることはできなくなった場合も、当該贈与税の課税価格計算の基礎に算入される評価誤りを是正した後の当該財産に係る贈与の時における価額が相続税の課税価格に加算される財産の価額となります。なお、この場合、相続税額から控除される贈与税相当額は、課せられた贈与税相当額となります(相法21の15)。

・同族株式の評価における「比準要素数1の会社」の判定の際の端数処理について

問 「比準要素数1の会社」の判定を行う場合、「1株当たりの配当金額」、「1株当たりの利益金額」及び「1株当たりの純資産価額(帳簿価額によって計算した金額)」が少額(千円未満)のため、評価明細書の記載に当たって0円となる場合には、配当金額、利益金額及び純資産価額の要素は0とするのでしょうか?

答 端数処理を行って0円となる場合には、その要素は0とします。

端数処理は、「取引相場のない様式(出資)の評価明細書」の「第4表 類似業種比準価額等の計算明細書」の各欄の表示単位未満の端数を切り捨てて記載することにより行います。

・老人ホームに入居中に自宅を相続した場合の小規模宅地等についての相続税の課税価格の計算の特例(租税特別措置法第69条の4)の適用について

問

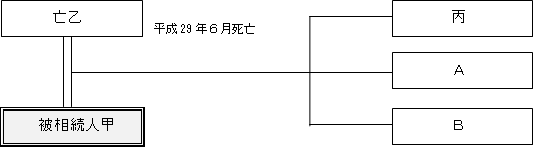

1 被相続人甲は、平成29年4月、X有料老人ホーム(老人福祉法第29条≪届出等≫第1項に規定する有料老人ホームに該当します。)に入居しました。

2 被相続人甲は、平成29年6月、X有料老人ホームに入居する直前において居住の用に供していた家屋(以下「本件家屋」といいます。)及びその敷地の用に供されていた宅地等(以下「本件宅地等」といいます。)を、Y有料老人ホームに入居(平成28年7月)していた配偶者乙から相続により取得しました。

3 被相続人甲は、平成30年2月、本件家屋に戻ることなく死亡しました。なお、本件家屋は、被相続人甲がX有料老人ホームに入居した後は、空家となっていました。

4 被相続人甲は、死亡する前に介護保険法第19条≪市町村の認定≫第1項に規定する要介護認定を受けています。

5 このような事実関係を前提として、本件家屋及び本件宅地等を長男丙が相続により取得した場合において、丙は本件宅地等について租税特別措置法第69条の4第1項に規定する被相続人の居住の用に供されていた宅地等に該当するとして、小規模宅地等についての相続税の課税価格の計算の特例(措法69の4)(以下「本件特例」といいます。)の適用を受けることができますか?

なお、丙は、本件特例に係る他の要件を満たしています。

【相続関係図】

【時系列】

答

1 本件において、被相続人甲はX有料老人ホームへの入居前に、本件宅地等を居住の用に供していましたが、X有料老人ホームに入居中に本件家屋及び本件宅地等を相続により取得し、その後本件家屋に戻ることなく死亡しました。

被相続人の居住の用に供されていた宅地等で一定のものについては、本件特例の対象となるところ、相続開始の直前において被相続人の居住の用に供されていなかった宅地等であっても、租税特別措置法施行令第40条の2≪小規模宅地等についての相続税の課税価格の計算の特例≫第2項に定める事由(要介護認定又は要支援認定等を受けていた被相続人が同項の住居又は施設(以下「有料老人ホーム等」といいます。)に入居又は入所(以下「入居等」といいます。)していたこと)により居住の用に供されなくなる直前に被相続人の居住の用に供されていた宅地等(被相続人が有料老人ホーム等に入居等した後に、事業の用又は新たに被相続人等以外の者の居住の用に供されている場合を除きます。)については、本件特例の対象となる宅地等に該当するとされています(措法69の4)。

被相続人が有料老人ホーム等に入居等する直前において宅地等の所有者であればその宅地等が本件特例の対象となる宅地等に当たることは明らかですが、本件における被相続人甲は、X有料老人ホーム入居の直前においては本件宅地等を居住の用に供していたものの本件宅地等の所有者ではなく、本件宅地等を取得した後はこれを居住の用に供していない場合であっても、本件宅地等が本件特例の対象となると解してよいか疑義が生じるところです。

2 上記事由により相続開始の直前において被相続人の居住の用に供されていなかった宅地等が、本件特例の対象となる居住の用に供されていた宅地等に該当するか否かについては、被相続人が有料老人ホーム等に入居等して居住の用に供されなくなった直前の利用状況で判定することとされていますが、その時において被相続人が宅地等を所有していたか否かについては、法令上特段の規定は設けられていません。

3 したがって、本件宅地等は、被相続人甲がX有料老人ホームに入居し居住の用に供されなくなった直前において、被相続人甲の居住の用に供されていたものであることから、その時において被相続人甲が本件宅地等を所有していなかったとしても本件特例の対象となる宅地等に該当すると解され、丙は本件特例の適用を受けることができます。

・農業用施設用地の評価

平成12年度評価替えから農業用施設用地の評価方法が変わりました。

相続税・贈与税の評価についても次のように評価方法が変わりました。

農業振興地域の整備に関する法律第8条第2項第1号に規定する農用地区域内又は市街化調整区域内に存する農業用施設用地の価額は、その宅地が農地であるとした場合の1平方メートル当たりの価額に、その農地を課税時期において当該農業用施設の用に供されている宅地とする場合に通常必要と認められる1平方メートル当たりの造成費に相当する金額として、整地、土盛り又は土止めに要する費用の額がおおむね同一と認められる地域ごとに国税局長の定める金額を加算した金額に、その宅地の地積を乗じて計算した金額によって評価します。

【例外】 農業用施設用地であっても、いわゆる条例指定区域内(都市計画法第34条第11号の規定に基づき都道府県等が条例で定めた区域)に存するため用途変更に制限のない農業用施設用地など、その位置、都市計画法の規定による建物の建築制限の内容等により、その地域における農業用施設用地以外の宅地の価格水準で取引されると見込まれるものについては、その付近にある宅地(農業用施設用地を除く)の価額に比準して評価します。

農業用施設用地の価額=(農地であるとした場合の1㎡当たりの価額+1㎡当たりの造成費相当額)×地積

(注) 「農業用施設用地」とは、農業用施設(畜舎、蚕室、温室、農産物集出荷施設、農機具収納施設など、農業振興地域の整備に関する法律第3条第3号及び第4号に規定する施設をいいます)の用に供されている宅地をいいます。